O 1,22 mld zł do 34,38 mld zł podwyższyły się zaległości przedsiębiorstw widoczne w Rejestrze Dłużników BIG InfoMonitor oraz w BIK w drugim i trzecim kwartale. Przyrost zaległości nie przekroczył 4 proc. i był tylko nieznacznie wyższy niż przed rokiem. Tym razem jednak rozłożył się bardzo nierównomiernie pomiędzy sektorami i branżami.

Spis treści:

- Kto ucierpiał najmocniej

- Który okres pandemii był najtrudniejszy?

- Czy sytuacja przedsiębiorców jest zła?

- Ile firm korzysta z wakacji kredytowych?

- Które branże mają największe zaległości?

- Co dzieje się z turystyką?

- Jak radzi sobie kultura, rolnictwo i nauka?

- Komu wzrosły zaległości, a komu się zmniejszyły?

- Kto najczęściej zawieszał działalność?

- Terminowość płatności B2B a pandemia w badaniu

Kto ucierpiał najmocniej?

Najbardziej ucierpiały te dotknięte ograniczeniami wynikającymi z pandemii: rekreacja (19,1 proc.), turystyka (18,4 proc.) i kultura (13,1 proc.), a wśród dużych sektorów transport. Z wypłacalnością kontrahentów nie jest jednak najgorzej – wynika z badania dla BIG InfoMonitor. Większość firm jest zadowolona z jakości rozliczeń B2B, na negatywny wpływ pandemii wskazuje 18 proc. przedsiębiorstw MSP.

Który okres pandemii był najtrudniejszy?

W okresie od marca do września w największym stopniu zaległości B2B wzrosły w pierwszym pełnym miesiącu lockdownu. Z puli 1,22 mld zł, o którą podwyższyły się przeterminowane zobowiązania przedsiębiorstw przez pół roku – 0,57 mld zł przypadło na kwiecień, przed uruchomieniem pomocy państwa i wakacji kredytowych. Później było to ok. 130 mln zł miesięcznie, by na koniec września suma zaległości sięgnęła 34,38 mld zł.

Mowa tu o nieopłaconych fakturach zgłoszonych przez wierzycieli do Rejestru Dłużników BIG InfoMonitor oraz widocznych w BIK ratach kredytów opóźnionych przez co najmniej 30 dni na kwotę min. 500 zł. Od maja pomogła Tarcza Antykryzysowa, możliwość przełożenia spłaty rat kredytów o 3 lub 6 miesięcy, a także większe zaangażowanie przedsiębiorców w ściąganie należności, poza tym ograniczenie sprzedaży z odroczonym terminem płatności, no i ogólny spadek liczby faktur.

Poza tym firmy same z siebie również starały się, o ile to możliwe, płacić na czas, by nie narażać dostawców na utratę płynności finansowej, a siebie na przerwanie łańcucha dostaw. W rezultacie kwota zaległości w okresie pandemii wzrosła o 3,7 proc., czyli niewiele bardziej niż w drugim i trzecim kwartale 2019 r., kiedy było to 3,5 proc. (1,07 mld zł).

Ogromne znaczenie ma tu również fakt, że skutki pandemii nie dotknęły równie silnie wszystkich branż, bo jeśli tak by się stało, statystyki z pewnością wyglądałyby dużo gorzej. W kilku przypadkach zaległości nawet stopniały. Zmniejszył je sektor wytwarzający i dostarczający energię, gaz i gorącą wodę, górnictwo, a także obsługa rynku nieruchomości.

Czy sytuacja przedsiębiorców jest zła?

Gdyby oceniać sytuację pod kątem zaległości przedsiębiorstw, to widać, że szereg elementów: oszczędności firm, umiejętność zarządzania, pomoc państwa oraz wakacje kredytowe sprawiły, że nie jest tak źle jak można było zakładać. Ostatecznie bowiem wzrost kwoty przeterminowanych płatności, w czasie pierwszych sześciu miesięcy pandemii, był porównywalny do obserwowanego w analogicznym okresie minionego roku. A sytuacja nie jest porównywalna, dlatego niestety należy się obawiać, że z czasem wraz z finalizowaniem wakacji kredytowych i ograniczaniem pomocy państwa przełoży się na problemy w rozliczeniach – twierdzi Sławomir Grzelczak, prezes BIG InfoMonitor

Ile firm korzysta z wakacji kredytowych?

Na koniec września wciąż aktywne wakacje kredytowe miało 29 066 firm (3,12 proc.). Zawieszenie spłaty rat dotyczyło 39 464 linii kredytowych (2,56 proc.) na łączną kwotę 17,8 mld zł (5,5 proc.). W szczytowym momencie tego typu rozwiązanie dotyczyło 88 tys. kredytów o wartości niemal 24 mld zł.

Jeśli chodzi o liczbę firm w kłopotach finansowych, to w stosunku do I kw. tego roku doszło do sporej zmiany, przybyło ponad 6 tys. przedsiębiorstw opóźniających płatności. Łącznie niemal 320,6 tys. przedsiębiorstw (działających, zawieszonych i zamkniętych) ma długi wobec dostawców lub nieuregulowane w terminie raty kredytów. Dla porównania, w zeszłym roku, w okresie od marca do września przybyło 1,9 tys. niesolidnych płatników.

Należy podkreślić, że nie zawsze kłopoty szybko przekładają się na zaległości. Szczególnie mali przedsiębiorcy długo wahają się, czy informację o długu swojego zleceniodawcy zgłosić do rejestru. Pomijając jeszcze fakt, że część dalej korzystała z zawieszania spłaty rat kredytowych, co daje im większą swobodę w rozliczeniach i pozwala nadal stać po stronie solidnych płatniczo. Pandemia nie uderza też w taki sam sposób w każda branżę, a nawet w poszczególnych branżach dla jednych firm jest większym, a dla innych mniejszym wyzwaniem – zaznacza Grzelczak.

Które branże mają największe zaległości?

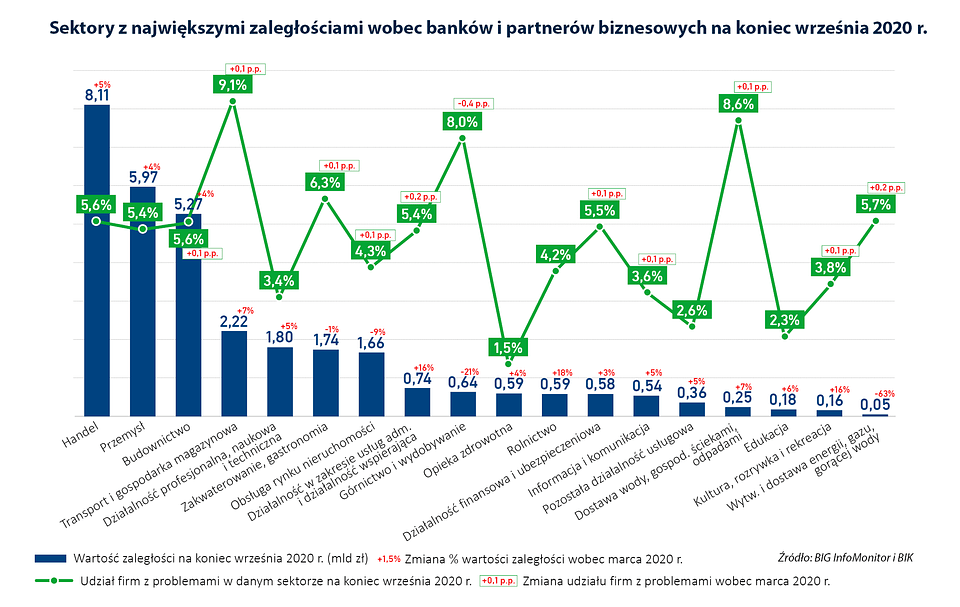

Jak wynika z danych Rejestru Dłużników BIG InfoMonitor oraz BIK, największe zaległości mają: handel – 8,1 mld zł (23,6 proc. łącznej kwoty opóźnionych zobowiązań), przemysł – 6 mld zł (17,4 proc.), budownictwo – 5,3 mld zł (15,3 proc.) oraz transport – 2,2 mld zł (6,4 proc.). Kwoty ich przeterminowanych zobowiązań w II i III kw. wzrosły od 3,9 do 7,5 proc., w najmniejszym stopniu w przemyśle, następnie w budownictwie i handlu, a najbardziej w transporcie. Tak samo było w zeszłym roku, lecz mniejszy był zakres zmian – od 4,4 proc. do 6,3 proc.

Tym razem jednak transportowi, któremu w normalnych czasach również pod względem rozliczeń z partnerami biznesowymi i bankami nie szło najlepiej, dodatkowo płynność finansową pogarsza pandemia. Szczególnie silnie obostrzeniami i zmianą stylu życia dotknięty został przewóz pasażerów. Efekt? Transport odnotował czwarty co do wysokości wzrost zaległości wśród 18 prezentowanych sektorów.

Transport jest również sektorem, w którym najwięcej firm – 9,1 proc. – ma problemy z przeterminowanymi zobowiązaniami. Ryzyko sprzedaży z odroczonym terminem płatności na rzecz firm transportowych przedstawia się więc stosunkowo wysoko. Drugi w tym zestawieniu jest sektor dostawy energii, gazu i gorącej wody, gdzie udział niesolidnych płatników wynosi 8,6 proc., a trzecie górnictwo z 8 proc. odsetkiem opóźniających płatności. Wśród ogółu firm jest to obecnie 5,9 proc., o 0,1 p.p. więcej niż w marcu.

Co dzieje się z turystyką?

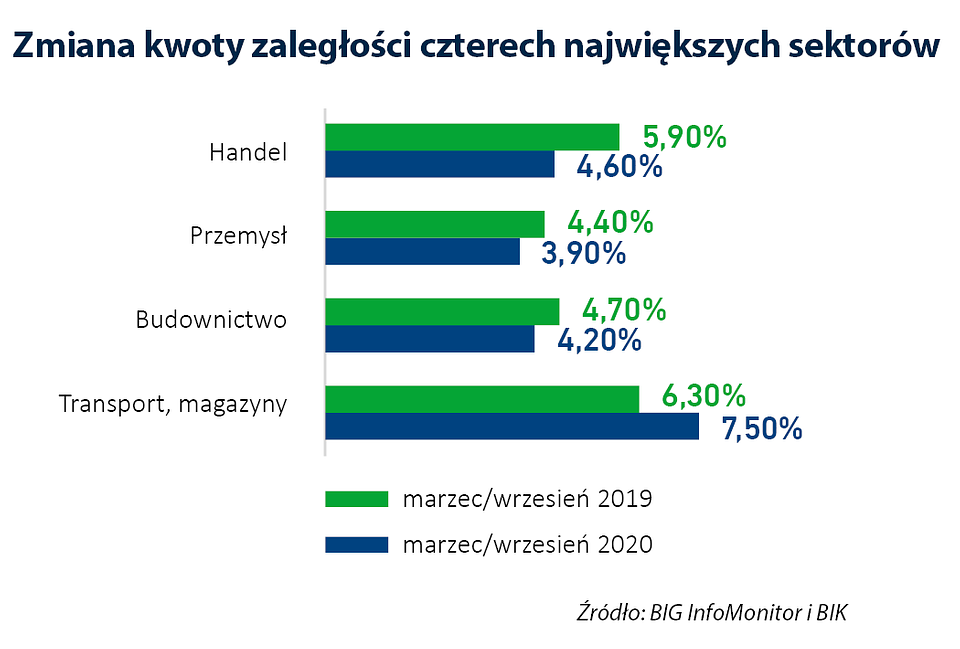

O ile w drugim i trzecim kwartale zeszłego roku na 1,072 mld zł nowych zaległości 0,979 mld zł przypadło na cztery największe sektory: handel, przemysł, budownictwo oraz transport, tym razem ich udział w 1,220 mld zł wyniósł 0,945 mld zł.

W kwocie pozostałych 285 mln zł przeterminowanych zobowiązań sporo waży sektor Działalność w zakresie usług administrowania i działalność wspierająca. Jego przeterminowane zobowiązania podwyższyły się w pół roku o 15,9 proc. (ponad 101 mln zł). Mieści się w tym sektorze m.in. turystyka, która zanotowała wzrost zaległości o 18,4 proc. (15 mln zł), ale także branża wynajmu i dzierżawy, której opóźnione zobowiązania podniosły się o 39,9 proc. (61 mln zł).

Absolutnym rekordzistą wzrostów jest bowiem znajdujące się tu wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego, gdzie 75 podmiotów na koniec września ma przeterminowane zobowiązania wobec partnerów wyższe o 2199 proc. niż w marcu br. Mocno poszkodowani są także wykonujący fotokopie – ponad 29 proc. wzrostu zaległości (1 mln zł) oraz organizatorzy wystaw, targów i kongresów – 14 proc. (1,9 mln zł).

Jak radzi sobie kultura, rolnictwo i nauka?

Nie mniej doświadczony przez wprowadzane obostrzenia pandemiczne sektor Kultura, rozrywka i rekreacja zanotował 15,6-proc. zmianę nieuregulowanych zobowiązań (o ponad 22 mln zł). W tej akurat grupie firm, te zajmujące się twórczością artystyczną i literacką zanotowały 48,3 proc. zmiany, a prowadzące obiekty sportowe – 34,4 proc. Znacząco, bo o 17,9 proc. (88,8 mln zł) podwyższyły się też nieopłacone na czas zobowiązania rolnictwa.

Na piątą pozycję sektorów z największymi zaległościami awansowała Działalność profesjonalna, naukowa i techniczna. Po tym jak jego kwota przeterminowanych zobowiązań podwyższyła się o 5 proc., czyli 86,2 mln zł wyprzedził Obsługę rynku nieruchomości. Wśród przedsiębiorstw tego sektora są m.in. agencje PR, fotografowie, tłumacze, projektanci, prawnicy i weterynarze. W ich przypadku nieopłacone na czas faktury i raty wzrosły w pół roku między 8 a 11 proc.

Komu wzrosły zaległości, a komu się zmniejszyły?

Idące w setki, a nawet tysiące procent wzrosty zaległości w minionych 6 miesiącach dotyczą węższych branż, szczególnie z produkcji przemysłowej. Producenci piwa mają o 1349 proc. (18,6 mln zł) nieopłaconych zobowiązań więcej, producenci zegarków i zegarów o 181 proc. (0,12 mln zł), a producenci maszyn do obróbki gumy lub tworzyw sztucznych oraz wytwarzania wyrobów z tych materiałów o 100 proc. (1,5 mln zł).

W II i III kwartale cztery z 18 sektorów zmniejszyły zaległości. Firmy zajmujące się wytwarzaniem i dostawą energii, gazu i gorącej wody zanotowały spadek rzędu 62,9 proc., górnictwo – 21,5 proc., obsługa rynku nieruchomości – 8,7 proc., a zakwaterowanie i gastronomia, głównie za sprawą wypadających dobrze, jeśli chodzi o terminowość rozliczeń, hoteli i obiektów noclegowych, o 1,4 proc. W ciągu 6 miesięcy zobowiązania hoteli i obiektów noclegowych obniżyły się o 6,6 proc. (73,6 mln zł) do 950 mln zł, podczas gdy w gastronomii wzrosły o 7,5 proc. (48,2 mln zł) do prawie 696 mln zł.

Kto najczęściej zawieszał działalność?

Dla wielu firm pogorszenie się koniunktury gospodarczej, a szczególnie nałożenie ograniczeń w funkcjonowaniu, wiązało się z koniecznością zamknięcia lub zawieszenia działalności. Nie oznacza to, że ich zaległości zniknęły z rejestrów BIG InfoMonitor, ale taka sytuacja powoduje, że nie odnotowujemy ich przyrostu. Najlepszym przykładem jest Działalność związana z zakwaterowaniem i usługami gastronomicznymi, która na koniec września miała nawet spadek nieuregulowanych zaległości o 1,4 proc., ale to właśnie wśród tych przedsiębiorstw, we wrześniu było najwięcej nowo zawieszonych firm. Jak wynika z danych GUS, to również jedyna kategoria, w której liczba podmiotów wyrejestrowanych przekroczyła liczbę nowych – wyjaśnia Sławomir Grzelczak.

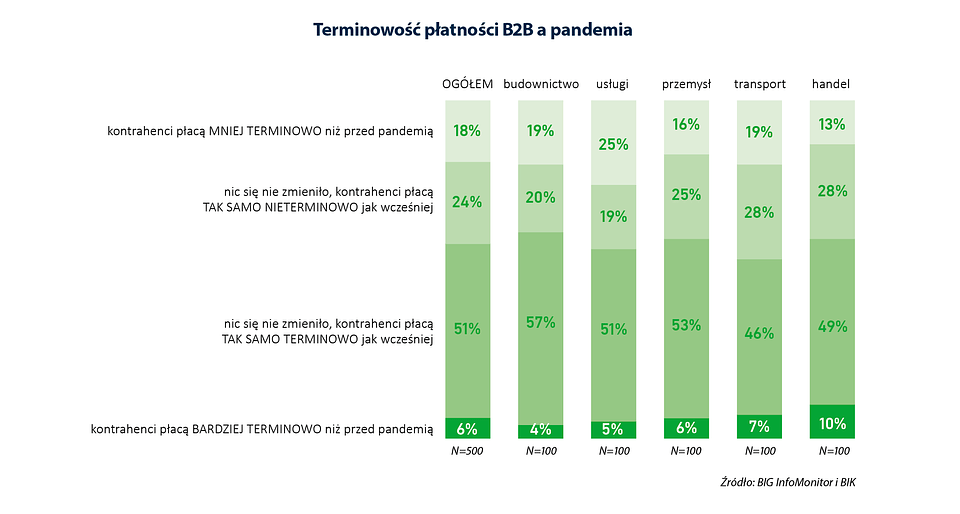

Terminowość płatności B2B a pandemia w badaniu

Zrealizowane na zlecenie BIG InfoMonitor badanie research&grow sprawdziło, jak koronawirus wpłynął na rozliczenia B2B w odczuciu mikro, małych i średnich firm. Wyniki wrześniowej ankiety pokazują, że dla 51 proc. firm jest tak samo dobrze jak przed wybuchem epidemii, a w 6 proc. przypadków nawet lepiej. Ale już 43 proc. firm uważa, że jest równie źle jak było wcześniej lub nawet gorzej. Za pogorszenie ściągalności należności pandemię obwinia niemal co piąte przedsiębiorstwo MSP (18 proc.), a w branży usługowej nawet co czwarte.