Chociaż to dość utopijna wizja, wielu z nas chce wierzyć, że szybkie i łatwe zarobienie pieniędzy jest na wyciągnięcie ręki. Historia jednak pokazuje, że obietnice, które brzmią podejrzanie kusząco, często nie mają żadnego pokrycia w rzeczywistości. Tak zazwyczaj bywa z piramidami finansowymi, które jak obrazują niektóre przykłady, zwabiły tysiące inwestorów, tylko po to, aby wygenerować milionowe straty. Poniżej 4 głośne przykłady realizacji tego rodzaju schematu za granicą i w Polsce.

Spis treści:

- Piramida finansowa – co to jest i jak działa?

- Piramidy finansowe – przykłady w Polsce i za granicą

- Podsumowanie

Piramida finansowa – co to jest i jak działa?

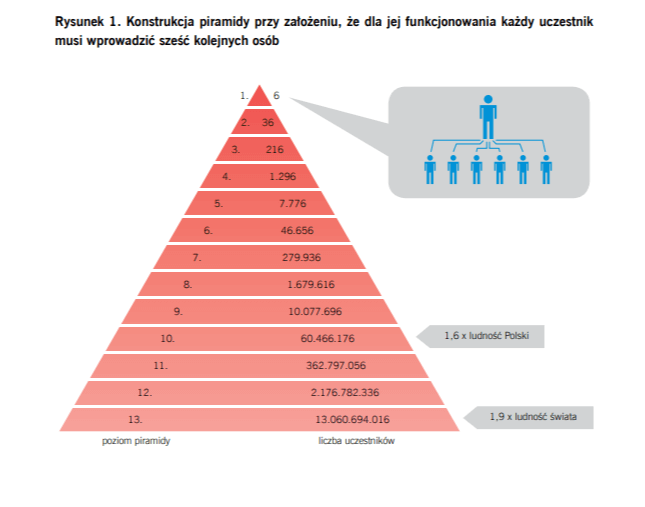

Im nas więcej, tym weselej – mówią sobie uczestnicy piramidy finansowej. W rzeczywistości jednak jest to prawdą tylko i wyłącznie dla tych, którzy znajdują się na szczycie. Wszyscy inni muszą liczyć się z ryzykiem strat.

W piramidzie finansowej każdy członek zarabia dzięki wpłatom pochodzącym od kolejnych osób, które przyjdą po nim. Najgorzej ma ten, kto znajduje się na samym dole, gdy w końcu przedsiębiorstwo zaangażowane w ten schemat finansowy przestanie być wypłacalne.

Podsumowując, piramida finansowa to struktura, w której kluczowe jest pozyskanie jak największej liczby uczestników. Często obiecuje się w jej ramach ogromne zyski, podczas gdy rzeczywiste korzyści finansowe osiąga się dzięki wpłatom tych, którzy dołączyli po nas.

Piramidy finansowe – przykłady w Polsce i za granicą

-

Zeek Rewards

ZeekRewards to piramida, która niemal runęła, jednak w sierpniu 2012, zanim to się stało, interweniowała amerykańska Komisja Papierów Wartościowych i Giełd (SEC). Pół miliona klientów i 600 milionów dolarów ulokowanych przez inwestorów, przekonanych, że ta platforma do zarobkowania to doskonały biznes – to wciąż za mało, aby firma nie znalazła się na skali bankructwa.

Osoby chętne do udziału w Zeek Rewards musiały zarejestrować się na stronie internetowej firmy i dokonać inwestycji, kupując tzw. VIP Bids, czyli wirtualne punkty. Można było je wykorzystać na aukcjach online na stronie Zeekler, która była powiązana z Zeek Rewards. Przedsiębiorstwo nie oferowało żadnych rzeczywistych produktów ani usług poza możliwością inwestowania w punkty. Pieniądze, które wpływały do systemu, pochodziły głównie od nowych inwestorów, a nie z prawdziwego biznesu. Możliwości zarobkowania w większości wiązały się z werbowaniem kolejnych członków. Wkrótce firma okazała się niewypłacalna, a twórcy schematu zmierzyli się z zarzutami SEC i zostali zmuszeni do zapłacenia grzywny w wysokości 4 milionów dolarów.

-

Amber Gold

Okres działania piramidy finansowej Amber Gold przypadł na lata 2009-2012, czyli okres, kiedy ceny złota szły mocno do góry, a inwestycja w metale szlachetne wydawała się wielu atrakcyjną opcją. Jednak ten akurat projekt przyniósł straty na 851 milionów złotych. Dlaczego tak się stało?

Tak naprawdę firma Amber Gold nie prowadziła rzeczywistych inwestycji na rynku metali szlachetnych. Wpłacane przez klientów środki nie były inwestowane zgodnie z obietnicami, a zyski były wypłacane z wpływów od nowych klientów. Działało to na zasadzie piramidy finansowej, w której istniały różne poziomy uczestnictwa. Partycypanci, którzy przyciągnęli kolejnych klientów, otrzymywali prowizje od wpłat tych nowych członków. To zachęcało do aktywnego werbowania inwestorów.

W sierpniu 2012 roku firma Amber Gold nagle ogłosiła upadłość. Tysiące klientów straciło swoje oszczędności, a wiele osób poczuło się oszukanych. Marcin Plichta, założyciel przedsiębiorstwa, został aresztowany i postawiony przed sądem. W wyniku postępowania sądowego skazano go na karę 15 lat więzienia.

-

Piramida Madoffa

Co łączy Kevina Bacona, Johna Malcovicha, bejsbolistę Sandy’ego Koufaxa i amerykańskiego senatora Franka Lautenberga? Wszyscy oni i wiele więcej osób ze świata biznesu oraz showbiznesu, zainwestowali w tę samą piramidę finansową. Skandal Inwestycyjny Madoffa sprawiał wrażenie elitarnego projektu, a wygenerował dla inwestorów straty na około 35 miliardów dolarów.

Bernard Madoff wprowadzał klientów w błąd, twierdząc, że inwestuje ich środki na ich korzyść na rynku kapitałowym, zapewniając stałe i wysokie zwroty. Obiecywał klientom stałe zyski na poziomie około 10% rocznie, niezależnie od sytuacji na rynku. Brzmi mało wiarygodnie? Jak się jednak okazuje, mężczyzna dysponował odpowiednią charyzmą i sprytem, by przekonać do siebie majętnych inwestorów. Zaznajomieni z podobnymi historiami już się domyślają, że nie inwestował on środków swoich klientów na rynku. Wpłaty nowych inwestorów były używane do wypłacania zysków klientom starszym, co jest charakterystyczne dla schematów tego typu. Nie prowadził żadnej działalności handlowej ani inwestycyjnej. Posiadał za to skomplikowane fałszywe księgi rachunkowe, a pozorne zyski rzetelnie raportował uczestnikom projektu.

W 2008 roku, w związku z trudnościami finansowymi i rosnącym zapotrzebowaniem na wypłaty, Madoff nie był w stanie dalej utrzymać swojego oszustwa. Zgłosił się do władz i przyznał się do wszystkiego. Po procesie w 2009 roku, został skazany na 150 lat więzienia! Zmarł w roku 2021.

-

-

SKOK Wołomin

-

Amber Gold to nie jedyna głośna sprawa z polskiego podwórka, która wiąże się z wykorzystaniem schematu piramidy finansowej. Pod względem ogólnych strat, SKOK Wołomin wykręcił znacznie większe liczby (choć wciąż nie tak duże jak Madoff w USA). 4,3 miliarda złotych to kwota, którą Bankowy Fundusz Gwarancyjny wypłacił poszkodowanym. Jako że instytucję tę finansuje budżet państwa, można powiedzieć, że szkody wyrządzone przez piramidę naprawiają podatnicy.

SKOK Wołomin przyciągał klientów obietnicą bardzo atrakcyjnych oprocentowań na lokatach i innych produktach oszczędnościowych. W porównaniu z tradycyjnymi bankami, ta oferta wyglądała znacznie korzystniej. W rzeczywistości SKOK Wołomin nie miało wystarczających środków na pokrycie obiecanych oprocentowań i zwrotów. Środki od nowych klientów były używane do wypłacania oprocentowań dla klientów starszych.

Dlaczego coś takiego miało miejsce? Spółdzielcza Kasa Oszczędnościowo-Kredytowa, to rodzaj instytucji finansowej działającej na zasadzie spółdzielni, która oferuje produkty oszczędnościowe i kredytowe swoim członkom. Jednym z problemów, które przyczyniły się do oszustwa w SKOK Wołomin, była słaba kontrola nad tego rodzaju instytucjami w Polsce w okresie funkcjonowania tego podmiotu.

W 2012 roku SKOK Wołomin ogłosił, że nie jest w stanie wypłacić oszczędności swoim klientom. To wywołało wśród nich panikę, zwłaszcza że wielu straciło swoje oszczędności. SKOK Wołomin został zamknięty, a jego kierownictwo oskarżono o nieprawidłowości finansowe. Obecnie około 700 osób usłyszało zarzuty, a 90 zostało skazanych.

Podsumowanie

- Piramida finansowa to sposób na zarabianie pieniędzy, który opiera się na obietnicach ogromnych zysków z inwestycji, podczas gdy tak naprawdę korzyści otrzymuje się dzięki wpłatom kolejnych członków, znajdujących się w niższych strukturach.

- Analizując 4 przykłady z Polski i zza granicy, można zaobserwować, że większość piramid funkcjonuje dzięki skutecznemu marketingowi, wykorzystując złoto, celebrytów czy obietnice bardzo korzystnego oprocentowania. Strategia ta jednak oparta jest na kłamstwach i wymysłach, biorąc pod uwagę, że rzeczywiste inwestycje nie zostały poczynione w powyższych przykładach.

- Zapobieganie piramidom finansowym łączy się z dwoma ważnymi kwestiami. Po pierwsze – kontrola. W niektórych przypadkach, jak SKOK Wołomin, słaba kontrola i nadzór nad instytucjami finansowymi przyczyniły się do tego, że oszustwa mogły trwać przez długi czas. To podkreśla potrzebę skutecznego nadzoru i regulacji w sektorze finansowym. Po drugie – ostrożność. I tutaj wiele zależy od inwestora oraz jego czujności, kiedy pojawia się nad wyraz atrakcyjna oferta.